Порты, терминалы и железнодорожные операторы очень привлекательны для глобальных логистических игроков, особенно в период кризиса.

Если раньше рынок определялся долями отдельных игроков на региональном и национальном уровне, то в будущем лицам, принимающим решения, придется учитывать организацию и контроль глобальных транспортных цепочек. Ярким примером является оценка инвестиций MSC в Hamburger Hafen und Logistik AG (HHLA), а затем в железнодорожного оператора компании, Metrans.

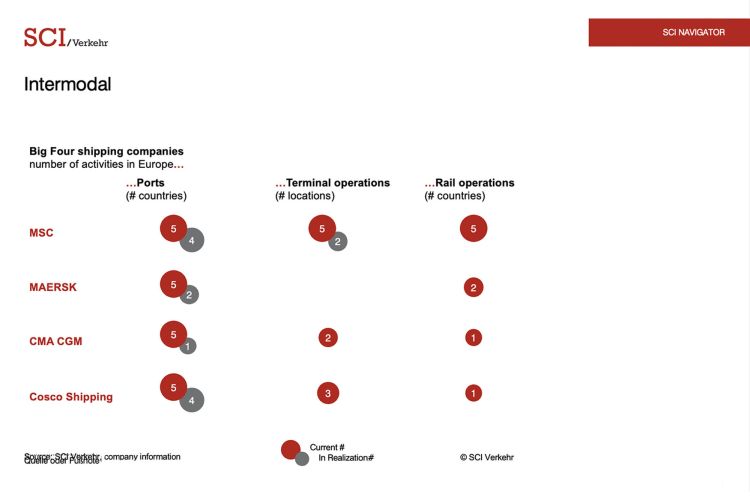

Анализируя весь европейский рынок интермодальных перевозок, SCI Verkehr подробно рассматривает деятельность небольшой группы глобально активных компаний, которые шаг за шагом формируют цепочки поставок и перевозок в соответствии с их "Большой четверкой" поставщиков интермодальных услуг: MSC, MAERSK, CMA CGM и COSCO.

Обладая высокой покупательной способностью, эти глобальные игроки могут приобретать партнерства, акции и целые компании в цепочке поставок. С каждым приобретением портов, внутренних терминалов, железнодорожных и, все чаще, автомобильных операторов их влияние растет. Сервисные сети гарантируют гибкость в рамках своих сетей: Объемы, маршруты и комбинации видов транспорта могут определяться независимо от поставщиков и конкурентов.

Растущая мощь "большой четверки" способна изменить конкурентную среду в железнодорожном и логистическом секторах. Имея неограниченное влияние на цепочки поставок и транспортировки, их собственные стратегические цели доминируют и становятся все более независимыми от политического регулирования. Не национальные и не европейские политические цели - такие, как изменение климата, мобильность и связь периферийных регионов, - являются основными движущими силами для хорошо связанных крупных компаний, а контроль над европейскими импортными и экспортными потоками, которые гарантируют прибыль каждому игроку.

Европейские антимонопольные органы (ЕК) также все больше озабочены обеспечением равных условий для игры в сфере железнодорожных грузоперевозок, особенно в отношении (бывших) национальных игроков. Хотя расследования ЕК открывают пространство для конкурентов, это пространство также представляет интерес для крупнейших игроков. Это также обусловлено высокими инвестиционными потребностями: Старение подвижного состава на инфраструктуре, работающей на пределе возможностей, сочетается с низкими темпами роста и несбалансированной конкурентоспособностью.

В этих условиях всем заинтересованным сторонам необходимо иметь четкое представление о европейском интермодальном рынке: Ключевым факторам, таким как доступ к портам, терминалам и железным дорогам, а также наличие коридоров, посвящено данное исследование SCI Verkehr.