Это на 5% выше показателя предыдущего года в 53,9 млрд евро, а также выше показателя 2019 года, последнего года роста перед кризисом COVID 19. На долю 10 крупнейших производителей пришлось 75 % продаж. Всего в 2022 году одиннадцать производителей автомобилей достигли объема продаж новых автомобилей более 1 млрд евро каждый, а еще пять производителей достигли объема продаж новых автомобилей более 500 млн евро каждый.

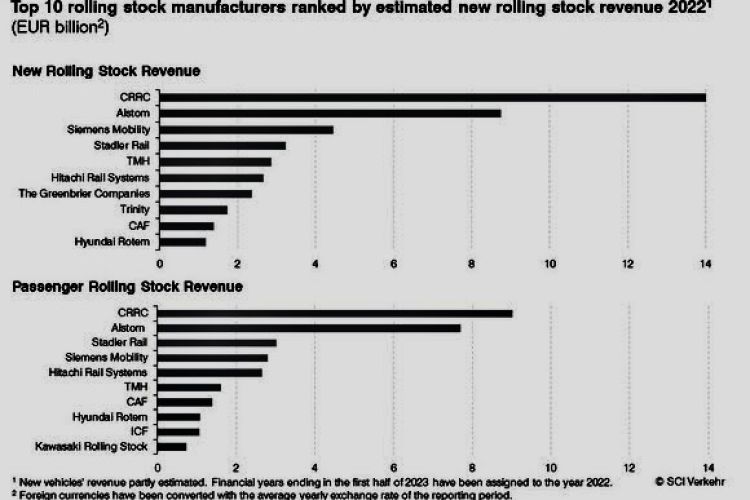

В десятке ведущих производителей подвижного состава в 2022 году произошли лишь незначительные изменения по сравнению с последним исследованием, опубликованным SCI Verkehr (2021 год). В связи со слиянием Alstom и Bombardier в январе 2021 года, Siemens теперь занимает третье место, за ним следует Stadler Rail на четвертом месте. ТМХ, крупнейший производитель из России, остается на пятом месте, а Hitachi Rail и The Greenbrier Companies поднялись на одну позицию. Американский производитель грузовых вагонов Trinity Rail возвращается на пьедестал почета после годичного отсутствия, оттеснив индийскую компанию Integral Coach Factory (ICF). Hyundai Rotem впервые вошел в первую десятку вслед за испанским производителем CAF.

На пассажирские вагоны приходится наибольшая доля продаж по всему миру. В этом сегменте Stadler является третьим по величине производителем после CRRC и Alstom, опережая Siemens Mobility и Hitachi Rail Systems. В десятку крупнейших производителей пассажирских вагонов также входят российские компании ТМХ, CAF, Hyundai Rotem, Integral Coach Factory и Kawasaki Rolling Stock.

После тяжелых лет, связанных с пандемией, войной и инфляцией, отрасль успешно консолидировалась: общий оборот нового подвижного состава составил 56,8 миллиарда евро. Многие производители смогли наверстать отставание в производстве и выполнить существующие контракты. В результате рост рынка рельсовых транспортных средств в прошлом году достиг отметки в 5 % и впервые превысил показатели 2019 года. После спада на 4 % в 2020 году и небольшого восстановления на 2 % в 2021 году SCI Verkehr ожидает очень стабильного роста в будущем. Стоит отметить, что концентрация продаж среди 10 крупнейших производителей увеличилась и достигнет 75 % в 2022 году, во главе с двумя тяжеловесами CRRC и Alstom.