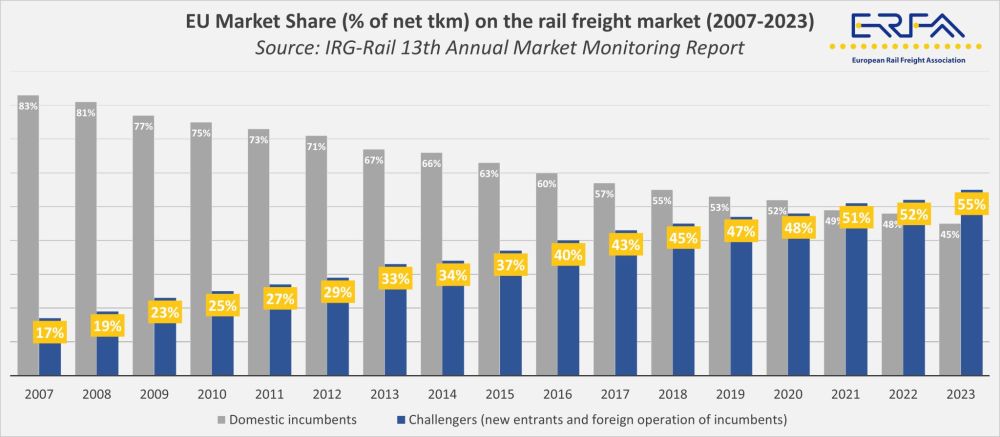

Согласно последнему отчету о мониторинге рынка, подготовленному Группой независимых регуляторов (IRG-Rail), в 2023 году доля конкурентов на европейском рынке железнодорожных грузоперевозок составит 55 %.

Это изменение структуры рынка произошло на фоне общего снижения объемов перевозок. Инфраструктурные работы, усиление конкуренции со стороны автодорог и снижение объемов промышленного производства в Европе привели к тому, что год оказался сложным для железнодорожных грузовых перевозок.

Данные указывают на разные траектории развития участников рынка. Ожидается, что крупные действующие операторы, в том числе DB Cargo и Hexafret (ранее работавшая как SNCF Fret), сократят свою деятельность в результате решений, связанных с антимонопольным законодательством. Оставшееся место постепенно заполняется более мелкими и новыми компаниями, выходящими на либерализованные рынки железнодорожных грузоперевозок.

Однако показатель доли рынка в 55 % представляет собой среднее значение по странам-членам ЕС. Национальные рынки по-прежнему сильно различаются, а наличие барьеров, в частности ограничивающих международные услуги, остается структурной проблемой. Внутренние условия и степень открытости для новых операторов по-прежнему определяют конкурентную среду в отдельных странах.

Помимо данных о доле рынка, в отчете ERFAобращается внимание на проблемы, связанные с инфраструктурой. Перебои с плановыми работами и недостаточное управление пропускной способностью способствовали возникновению проблем с надежностью обслуживания, особенно на ключевых международных коридорах. Государствам-членам предлагается обеспечить долгосрочное и стабильное финансирование управляющих инфраструктурой, чтобы организовать графики работ таким образом, чтобы обеспечить предсказуемость для операторов.

Текущие политические дебаты также определяются предстоящим Положением о пропускной способности железнодорожной инфраструктуры, пересмотром Технических спецификаций совместимости (TSIs) и продолжающимся внедрением системы ERTMS. За этими процессами пристально следит сектор грузоперевозок, обеспокоенный ростом затрат на соблюдение требований и их влиянием на доступ к рынку для мелких игроков.

Дополнительными факторами давления являются цены на энергоносители и доступ к рынкам электроэнергии для целей тяги. Различия в подходах к внешним воздействиям между железнодорожным и автомобильным транспортом также продолжают влиять на динамику конкуренции.