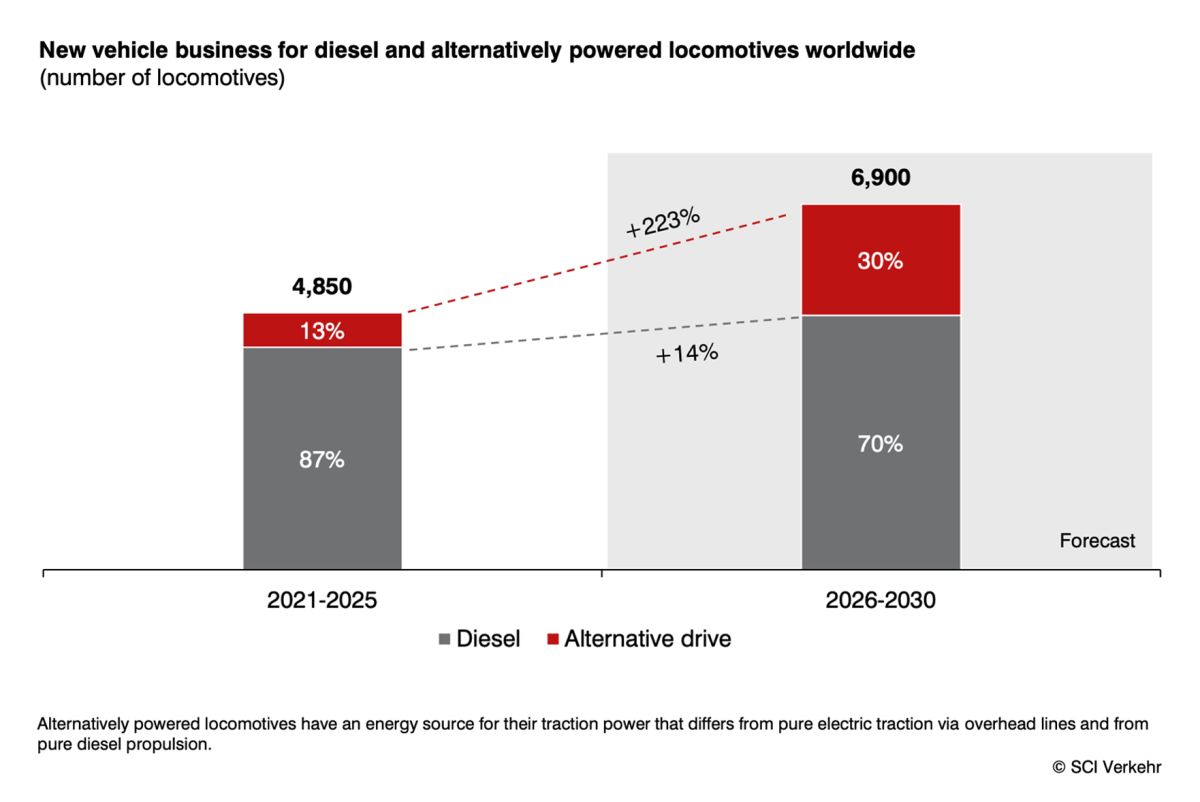

Переход на более экологичные локомотивные парки происходит медленнее, чем ожидалось, при этом дизельная тяга остается незаменимой для операторов железнодорожных грузоперевозок. Таков основной вывод последнего исследования SCI Verkehr по дизельным и альтернативным локомотивам.

В Европе тепловозы продолжают играть центральную роль, особенно в маневровых операциях, на неэлектрифицированных ветках и сортировочных станциях. Несмотря на техническую доступность гибридных и двухрежимных локомотивов, операторы железнодорожных грузоперевозок сталкиваются с сильным экономическим давлением, особенно при перевозках одних вагонов, где маржа остается ограниченной.

В исследовании отмечается, что более высокая стоимость приобретения является основным препятствием для локомотивов с альтернативным приводом по сравнению с традиционными дизельными локомотивами. Кроме того, длительные и сложные процедуры согласования задерживают выход на рынок, а несколько проектов по закупкам, как сообщается, были отменены, несмотря на ранние планы по внедрению более экологичной тяги.

В глобальном масштабе рост спроса на локомотивы обусловлен в основном заменой парка, а не быстрым технологическим прогрессом. Хотя ожидается, что доля локомотивов с альтернативным приводом будет постепенно увеличиваться, в ближайшие годы большинство новых грузовых локомотивов будет закупаться под дизельные двигатели.

Региональные различия остаются ярко выраженными. В Западной Европе наблюдается рост активности, связанный с поставками двухрежимных магистральных локомотивов, а в Азии, особенно в Китае и Индии, продолжается масштабная электрификация сетей. Напротив, регионы с низким уровнем электрификации, включая некоторые части Африки и Австралии, как ожидается, будут полагаться на дизельную тягу в течение следующего десятилетия. Поскольку электрифицирована лишь треть глобальной железнодорожной сети, локомотивы с независимой подвесной линией по-прежнему необходимы для грузовых перевозок во всем мире.

FACT BOX - Рынок грузовых локомотивов

- Стоимость мирового рынка (2025): ~ 3,8 млрд евро

- Прогнозируемая стоимость рынка (2030): ~ 4,5 млрд евро

- Основной фактор роста: Замена автопарка

- Электрификация глобальной железнодорожной сети: ~33%

- Основные препятствия для альтернативных приводов: Более высокая стоимость закупки Сложные процедуры согласования

- Более высокие затраты на покупку

- Сложные процедуры согласования

- Роль дизеля: Остается доминирующей в грузовых перевозках, маневровой работе и на неэлектрифицированной сети