Мировой рынок технического обслуживания железнодорожного транспорта продолжает расти. Производители подвижного состава все чаще признают его привлекательным бизнесом, который помогает снизить волатильность и обещает предсказуемые долгосрочные доходы. Если раньше за техническое обслуживание и ремонт подвижного состава отвечали почти исключительно железнодорожные операторы, то теперь растет желание операторов заключать долгосрочные контракты на техническое обслуживание с промышленными предприятиями и сосредоточиться на своей основной деятельности - перевозке пассажиров и грузов. Об этом говорится в последнем исследовании SCI Verkehr"Техническое обслуживание железнодорожного транспорта - глобальные тенденции рынка послепродажного обслуживания до 2023 года".

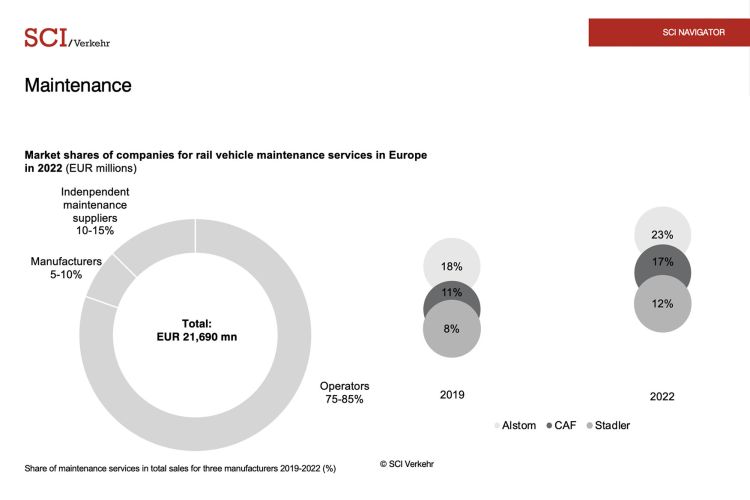

Государственные железные дороги эксплуатируют самые большие парки как пассажирских, так и грузовых поездов и полагаются на собственную сеть технического обслуживания. В зависимости от сегмента, на них будет приходиться от 65 % до 95 % объема европейского рынка в этом сегменте в 2022 году.

Однако конкуренция в основной сфере деятельности железных дорог растет. В результате операторы пересматривают свои позиции по затратам и, в связи с демографическими изменениями и нехваткой квалифицированной рабочей силы, более охотно оставляют техническое обслуживание и необходимые инвестиции в мастерские и персонал производителям. Кроме того, требования к техническому обслуживанию существенно меняются по мере изменения систем привода. На смену дизельным автомобилям приходят автомобили с аккумуляторными батареями и водородным двигателем, что влечет за собой новые требования к техническому обслуживанию. Для того чтобы соответствовать меняющимся требованиям рынка, существующим операторам необходимо обновлять как персонал, так и оборудование, говорится в заключении исследования.