Согласно последнему исследованию рынка "Грузовые вагоны - тенденции мирового рынка 2024", проведенному компанией SCI Verkehr, региональные различия будут значительными. В то время как глобальная тенденция на рынке остается положительной, европейский рынок OEM-производителей, как ожидается, будет сокращаться в течение следующих нескольких лет. После достижения рекордного объема рынка в 1,9 млрд евро в 2023 году, европейский рынок грузовых вагонов OEM сейчас борется с последствиями ослабления экономики. Для того чтобы рынок сохранил свою траекторию роста в среднесрочной и долгосрочной перспективе, необходимо устранить дисбаланс между спросом и предложением.

Межрегиональное влияние роста закупочных цен

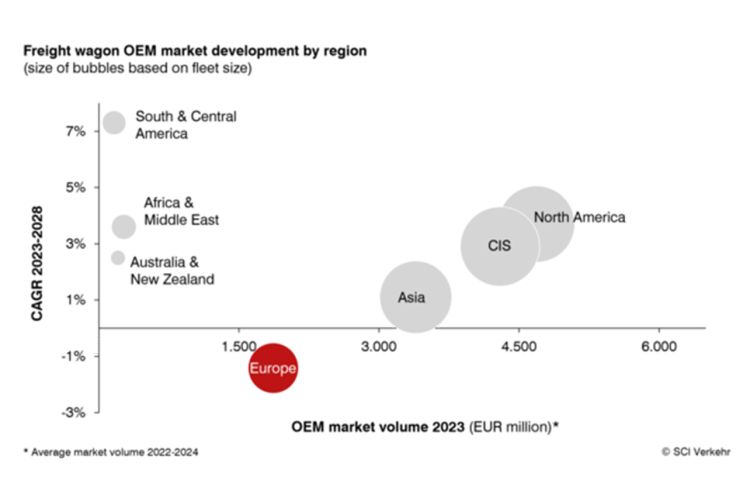

Северная Америка, СНГ и Азия в настоящее время являются крупнейшими рынками для OEM-производителей грузовых вагонов, а Европа занимает четвертое место. Северная Америка - единственный регион, в котором за последние пять лет (2018-2023 гг.) не наблюдалось роста, в то время как Азия, СНГ и Европа демонстрируют положительную динамику. Среди них выделяются Индия и Россия, причем российский рынок развивается позитивно, несмотря на проблемы, связанные с войной, в основном из-за ценового эффекта. В Европе зафиксированы самые высокие темпы роста благодаря очень высокому уровню поставок и росту закупочных цен. Однако в течение прогнозного периода до 2028 года ожидается изменение ситуации. Ожидается, что Азия и СНГ продолжат свое позитивное развитие, хотя и более медленными темпами, а Северная Америка вернется к росту. В Европе, напротив, ожидается спад на рынке комплектующих.

Европейский рынок интермодальных вагонов переживает спад на фоне снижения объемов перевозок

Европейский рынок грузовых вагонов OEM в настоящее время ощущает последствия ослабления экономики, что приводит к снижению спроса на транспортные услуги и, соответственно, на подвижной состав. Поставки грузовых вагонов пока остаются на относительно высоком уровне благодаря предыдущим заказам, но это только усугубляет ситуацию. Отчасти это связано с выходом на рынок финансово устойчивых, ориентированных на рост инвесторов. Кроме того, никто из игроков, особенно в лизинговом бизнесе, не хочет уступать позиции своим конкурентам.

Несмотря на то, что производственные мощности хорошо загружены на 2024 и 2025 годы благодаря существующим контрактам, индустрия грузовых вагонов в Европе ощущает на себе последствия проблем на рынке железнодорожных перевозок. Особенно страдает сектор интермодальных вагонов. Ранее высокий спрос на вагоны для перевозки контейнеров и карманов, который в значительной степени способствовал значительному увеличению объема рынка в последние два года, теперь рухнул из-за снижения спроса на перевозки. Ожидается, что этот спад в полной мере проявится во второй половине 2025 года и в 2026 году. Хотя спрос на другие типы вагонов, например вагоны для перевозки автомобилей, развивается положительно, это не может полностью компенсировать снижение интермодального бизнеса. В результате Европа окажется единственным регионом в мире, где в ближайшие годы прогнозируется сокращение рынка комплектующих. Решение структурных проблем, стоящих перед европейскими железными дорогами, имеет решающее значение для восстановления баланса между спросом и предложением и поддержания роста в среднесрочной и долгосрочной перспективе.

Новое исследование SCI Verkehr содержит анализ рынка грузовых вагонов и проблем, с которыми он сталкивается в настоящее время в семи регионах мира и отдельных странах, в том числе в восьми странах Европы.